-

Исследование «животного кода» фольклорного эпоса позволяет уточнить историю его развития

-

Шведский ученый воссоздал лицо человека, голова которого была насажена на кол 8000 лет назад

Археолог и скульптор Оскар Нильссон по просьбе музея города Мотала провел лицевую реконструкцию черепа, найденного в неолитическом погребении недалеко от города -

Раскопки в Гватемале помогли разгадать тайну исчезновения цивилизации майя

Археологи получили новые данные о возможных причинах гибели цивилизации майя во время раскопок в древнем городе Сейбаль на территории Гватемалы

РЕГИОНАЛЬНАЯ СТРУКТУРА ЭКОНОМИЧЕСКОЙ ДИНАМИКИ РАЗВИВАЮЩИХСЯ СТРАН

- Дата создания : 21.12.2007

- Автор : А.Я. Эльянов

- Количество просмотров : 10304

Региональная структура экономической динамики развивающихся стран

Учитывая большое, подчас определяющее влияние на деловой климат реальных проблем и достижений, представляется целесообразным взглянуть на экономическую динамику развивающихся стран в ее региональном измерении. Несмотря на существенные различия в уровнях, структурах, и потенциалах развития отдельных стран развивающегося мира их экономическая динамика имеет довольно четко выраженную региональную специфику из-за известной общности исторических судеб, а также сходства в географическом положении и, как ни странно на первый взгляд, в наделенности природными ресурсами. Региональный срез, как представляется, позволяет лучше высветить некоторые болевые точки развивающихся экономик ( нередко называемых также периферийными ) и в первом приближении уяснить возможности экономического сотрудничества с ними.

В качестве основных структурных единиц предлагаемого вниманию читателя анализа используются максимально укрупненные регионы развивающегося мира. Наряду с Африкой и Латинской Америкой в их число включены страны Ближнего Востока, объединяемые во многих документах ООН понятием Западная Азия, а также Южная и Восточная Азия, которая, в свою очередь, нередко делится на собственно Восточную и Юго-Восточную Азию.

Чтобы, по возможности, избежать искажений, обусловленных перепадами экономической и (или) политической конъюнктуры, сдвиги в экономическом положении этих регионов, как и в региональной структуре экономического роста развивающегося мира рассматриваются в максимально возможной ретроспективе.[i] В частности, подборки по ВВП, представляющему общий итог и стартовую площадку будущего развития, охватывают без малого шесть десятилетий (1950-2006 гг.). То есть, по сути дела, весь постколониальный период, когда бывшие колонии и полуколонии обрели возможность исторического творчества в решении проблем развития.

Концентрация внимания на региональной составляющей экономической модернизации развивающегося мира не исключает экскурсов в его историю на страновом и субрегиональном уровнях, призванных оттенить основные идеи и подходы к догоняющему развитию в эпоху перманентной технологической революции. Целесообразность таких экскурсов подтверждается поразительными итогами более чем полувекового развития ста наиболее значимых в экономическом отношении развивающихся стран, на долю которых приходится более 99% их совокупного ВВП и населения.

На исходных рубежах

Ко времени крушения колониальной системы в Азии и Африке, переложившего ответственность за развитие на местные властные элиты, страны Латинской Америки уже добились в этом деле определенных успехов. Особенно впечатляют масштабы развития несельскохозяйственной экономической деятельности в сравнении с другими развивающимися регионами. По расчетам Б.М. Болотина, в 1950 г. в сельском хозяйстве Латинской Америки было занято 52,6% экономически активного населения (при 13,1% в развитых странах) против 75,7% - в странах Ближнего Востока и Северной Африки, 79,1% - в странах Восточной и Южной Азии и 81,6% - в Африке к югу от Сахары.[ii]

Показательны различия и в уровнях развития обрабатывающей промышленности, представляющей системообразующее ядро процесса индустриализации. Из выкладок Б.М. Болотина следует, что в середине ХХ в. добавленная стоимость латиноамериканской обрабатывающей промышленности в среднедушевом исчислении составляла (в ценах и по ППС 2000 г.) 309 ан. долл. Это в 3,6 раза меньше, чем в странах экономического авангарда (1049 ан. долл.), но в 3,6 раза больше средневзвешенного показателя развивающихся стран (85 ан. долл.)[iii].

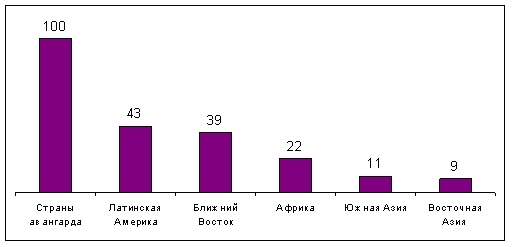

Однако как ни важна для перехода к современному экономическому росту диверсификация хозяйственной деятельности и, в частности, развитие обрабатывающей промышленности, и то и другое едва ли может служить достаточным основанием для окончательных умозаключений по данному вопросу. Если же взглянуть на положение основных регионов развивающегося мира через призму подушевого ВВП, учитывающего итоги всех видов экономической деятельности, получится несколько иная картина, более адекватно отражающая место каждого региона в мировой экономической табели о рангах в середине ХХ в.. Иным оказалось и соотношение между ними по этому обобщающему показателю. Приняв среднедушевой ВВП (в ценах и по ППС 2006 г.) стран экономического авангарда за 100, получим следующую картину (рис. 1).

Рисунок 1.

Отношение развивающихся стран к развитым по ВВП на душу населения в 1950 г., %

Составлено по: расчетам Г.И.Мачавариани на основе данных World Bank. World Development Indicators 2007, database; IMF World Economic Outlook; UN Yearbook of Statistics;etc.

Данные о региональном подушевом ВВП, подтверждая факт огромного отставания основной массы развивающихся стран от развитых, вносят заметные коррективы в его реальные масштабы. Лидером развивающегося мира, как и следовало ожидать, осталась Латинская Америка. Но по ВВП на душу населения, отражающему общий уровень экономического развития, она уступала промышленно развитым странам на 14 п.п. меньше чем по среднедушевой добавленной стоимости обрабатывающей промышленности (43% против 29%).

Следовательно, несмотря на подавляющее превосходство по уровню развития над другими развивающимися регионами, латиноамериканская обрабатывающая промышленность была еще далека от роли локомотива экономического роста. Косвенным подтверждением этого может служить и незначительное (всего на 4 п.п.) отставание от Латинской Америки по ВВП на душу населения стран Ближнего Востока. Весьма примечательно в этом плане и срединное положение Африки. Несмотря на очевидное отставание в дифференциации экономики по ВВП на душу населения, Африка по меньшей мере вдвое превосходила Южную и Восточную Азию.

Столь значительные межрегиональные разрывы в уровнях развития объясняются прежде всего и в основном разной степенью их включенности в международное разделение труда (МРТ). Подтверждением этого могут служить различия в региональных экспортных квотах, которыми, как известно, фиксируется доля ВВП, поступающая в каналы международного экономического обмена и реализуемая на мировом рынке. Участие в МРТ, многократно увеличив возможности сбыта и обеспечив доступ к широкому ассортименту ранее невиданных товаров, вывело периферийные страны из векового застоя (присущего полунатуральному типу хозяйства) и создало предпосылки для их перехода к современному экономическому росту.

Характерно, что масштабы и реальный экономический эффект подключения развивающихся стран к МРТ в общем и целом соответствовали наделенности этих стран природными ресурсами (с учетом их фактической разработки), а сила его влияния на рост подушевого ВВП находилась в обратной пропорции к численности их населения. В предпочтительном положении по этим двум показателям оказались страны Латинской Америки, Ближнего Востока и Африки, которые прежде всего поэтому и выдвинулись на лидирующие позиции.

Особенно заметно эти преимущества проявились в случае с ближневосточным регионом, где преобладают небольшие по численности населения страны. Тем более, что там (до сих пор) сосредоточено 70% мировых запасов нефти и 45% природного газа, отличающихся высокой эластичностью спроса (по доходу), покрытие которого сопряжено с опережающим (ВВП) ростом производства. Участие в МРТ и развитие внешней торговли оказали большое, в ряде случаев определяющее влияние и на всю последующую историю развивающихся экономик.

Межрегиональное соперничество в борьбе за развитие

Строго говоря, в развивающемся мире реально соперничают между собой только фирмы и страны (на территории которых осуществляется их деятельность), конкурируя за доступ к рынкам сбыта, технологиям и финансовым ресурсам. Однако результаты этого соперничества отражаются на экономическом положении регионов их местонахождения. Причем в случае с одинаковой или однотипной продукцией рост производства в одном из регионов может притормозить, а то и вовсе блокировать его развитие в других регионах. Стало быть, в постановке вопроса о межрегиональном соперничестве нет ничего необычного. Тем более, что такой тип соперничества уже известен миру. Достаточно вспомнить о ЕЭС и НАФТА.

В данном же случае речь, по сути дела, идет прежде всего о соперничестве различных экономических стратегий и моделей, составивших концептуальную основу борьбы периферийных стран за развитие в период формирования современных экономических систем. Основу, которая совсем не обязательно являлась продуктом сознательного выбора национальных властей и зачастую формировалась общей логикой мирового хозяйства.

В этом плане все развивающиеся регионы (в предложенной выше интерпретации) можно разделить на две группы. Одну из них образуют Ближний Восток и Африка, развитие которых опирается прежде всего и в основном на эксплуатацию своих природных богатств, другую – Латинская Америка, Южная и Восточная Азия, где решение этой проблемы изначально связывалось с индустриализацией. Такое их деление объясняется, помимо прочего, ранее отмеченными различиями в наделенности природными ресурсами и численности населения, образующего первооснову производительного и потребительного потенциалов всякого общества, а в известной мере, быть может, и социокультурным наследием.

Большое, по сути дела определяющее, влияние на экономику стран Ближнего Востока и Африки оказали колебания спроса и цен на их экспортную продукцию. В этой связи уместно вспомнить на редкость благоприятную конъюнктуру на мировых рынках сырья, обусловленную послевоенной реконструкцией Европы и затяжным вооруженным конфликтом в Корее. Нельзя сбрасывать со счетов и многократного повышения цен на нефть в 1973–1979 гг., породившего мировой энергетический кризис. На рубеже 1970-х и 1980-х гг. к этому добавилось прогрессирующее снижение энерго- и материалоемкости экономического роста в промышленно развитых государствах, которое, однако, ближе к концу века стало «компенсироваться» расширением спроса на эту группу товаров со стороны стремительно индустриализирующегося Китая.

Неудивительно поэтому, что в первой половине рассматриваемого периода ближневосточные и африканские экономики росли быстрее, чем во второй, а 1980-е гг. оказались для них в полном смысле этого слова провальными. Что же касается возросшего разрыва в уровнях их развития, то его увеличение было, в сущности, обусловлено разными объемами глобального спроса и различиями в амплитуде колебания цен на жидкие (и газообразные) углеводороды и другие виды ископаемого сырья.

Далее других по шкале подушевого дохода продвинулись при этом малые страны с масштабными разработками полезных ископаемых, отличающихся высокой эластичностью спроса (по доходу). На Ближнем Востоке группу экономически преуспевающих стран возглавили Катар, Кувейт, ОАЕ и Бахрейн, а в Африке – Ботсвана, Ливия и Конго.

Пертурбации на рынках сырья отразились, естественно, и на странах, сделавших ставку на индустриализацию. Но там их влияние микшировалось и модифицировалось промышленным ростом. Между тем рост этот происходил во многом по-разному. Различными оказались и его результаты. Особенно показательны и интересны в этом плане страны Латинской Америки и Восточной Азии, олицетворяющие бывшего и нынешнего лидеров промышленной революции в развивающемся мире.

Чтобы лучше осмыслить и правильно оценить реальный масштаб проблем и достижений в этом процессе, в прилагаемые к статье таблицы наряду с обобщающими характеристиками по всем регионам введены данные по наиболее типичным странам двух лидирующих регионов. Латинскую Америку представляют Бразилия и Мексика, а Восточную Азию – все НИС[iv], в том числе Тайвань и Южная Корея, а также четверка соучредителей АСЕАН. С той же целью приведены данные по Китаю и Индии, на территории которых создается более половины ВВП и добавленной стоимости обрабатывающей промышленности Восточной и Южной Азии.

Индустриализация развивающихся стран по «законам жанра» повсеместно начиналась с освоения внутреннего рынка промышленных товаров, сложившегося в ходе предшествующего развития на основе импорта, оплачивавшегося выручкой от экспорта сырья и продовольствия, востребованных пионерами мировой промышленной революции. Основными инструментами решения этой задачи служили высокие, подчас заградительные таможенные пошлины и квотирование импорта.

На протяжении первых 15-20 лет после завершения Второй мировой войны обрабатывающая промышленность развивающихся стран Азии и Африки отличалась от латиноамериканской всего лишь более низким уровнем развития. В то время как афро-азиатские страны находились еще в первой стадии импортозамещения, нацеленного на вытеснение со своих рынков потребительских изделий, Бразилия и Мексика уже вступили во вторую его фазу, суть которой сводится к освоению рынка производственных товаров, сформировавшегося в ходе импортозамещения потребительских изделий.

Толчком к размежеванию, закрепившему исходную модель промышленного развития и обусловившему появление принципиально иной ее разновидности, послужили перебои с иностранной валютой, необходимой для оплаты неуклонно растущих потребностей в импорте. Пытаясь адаптироваться к этому ограничителю, Бразилия и Мексика, а вместе и вслед за ними преобладающее большинство развивающихся стран, сделали ставку на всемерное повышение промышленного самообеспечения.

Между тем будущие НИСы, последовав заразительному примеру Японии, взяли курс на диверсификацию и укрепление экспортного сектора экономики, сфокусировав внимание на всемерном развитии его промышленной составляющей. В основе своей этот выбор был связан со слабой наделенностью природными ресурсами. Но определяющими, судя по всему, оказались редкая амбициозность тамошних властей и уязвленное национальное достоинство японской колонизацией вкупе со стремлением обезопасить себя от потенциальных угроз со стороны своих собратьев и соседей.

Но с чем бы ни увязывались и как бы ни трактовались причины и движущие мотивы перехода восточноазиатских стран к внешне ориентированному развитию, переход этот послужил своеобразным спусковым крючком последующего расхождения в динамике и качестве экономического роста двух по-разному ориентированных групп стран, в их готовности и способности адаптироваться к требованиям времени.

Первая фаза импортозамещения, включающая создание предприятий пищевой, текстильной, кожевенной, обувной, мебельной и ряда других отраслей промышленности, производящих потребительские товары кратко- и среднесрочного пользования, в основной массе развивающихся стран прошла относительно гладко. В том числе и потому, что эти отрасли по своим технико- технологическим характеристикам в общем и целом соответствовали их возможностям. Все они опирались на сравнительно простые трудоинтенсивные технологии, практически индифферентные к масштабам производства, и не требовали сложной системы смежных производств по выпуску комплектующих и вспомогательных материалов.

Кстати, в Латинской Америке эта фаза индустриализации совпала по времени с двумя мировыми войнами и Великой депрессией и не нуждалась в особом протекционизме[v]. Его резкое усиление в последующем было обусловлено возобновлением активной внешнеторговой экспансии индустриально развитых государств и ростом конкуренции между развивающимися странами.

Между тем производство основной массы производственных и потребительских товаров долговременного пользования и - главное - необходимой для их изготовления промежуточной продукции, с развитием которых связывались надежды на максимизацию промышленной самообеспеченности, сплошь и рядом плохо сопрягалось с состоянием местных рынков. Не только по требующимся для их развития ресурсам, но прежде всего по объемам реального платежеспособного спроса.

Осознавая проблемы, обусловленные узостью и дробностью национальных рынков, развивающиеся страны в каждом из регионов создали по нескольку интеграционных группировок. Однако ни одна из них не добилась сколько-нибудь осязаемых результатов в формировании общего рынка. В итоге вторая фаза промышленного импортозамещения несмотря на то, что представляющие ее отрасли в большинстве своем рассчитаны на массовое производство, также замыкалась в основном на отдельно взятые национальные рынки.

Поскольку структура потребительского спроса под воздействием демонстрационного эффекта тяготеет к стандартам развитых государств, зацикленность на освоении национального рынка обернулась безудержной диверсификацией импортозамещающей промышленности по горизонтали. Отсюда беспрецедентная распыленность в целом ограниченного производственного спроса. Связанные с этим потери в масштабах производства вкупе с ростом его удельной капиталоемкости обернулись низкой эффективностью и неконкурентоспособностью преобладающей части местных промышленных структур.

Такие структуры поддерживались на плаву немалыми льготами, во многом обесценивавшими, а то и вовсе сводившими на нет их народнохозяйственную эффективность. К этому необходимо добавить укоренение своеобразных мини монополий, обусловленное несоизмеримостью масштабов многих видов современного массового производства с емкостью обслуживаемых ими развивающихся рынков.

Сторонникам максимизации импортозамещения его издержки представлялись временными. Считалось, что с повышением уровня промышленной зрелости и, в частности, с развитием производства средств производства их можно будет снизить. Однако этого не случилось. Более того, с завершением первой фазы импортозамещения экономическая эффективность этого процесса продолжала падать.

Низкая эффективность обрабатывающей промышленности ретранслировалась в сопряженные с ней сферы экономической деятельности. Затянувшийся промышленный протекционизм обернулся дискриминацией других отраслей экономики. Вздутые цены на промышленные товары, ухудшив условия торговли продукцией сельского хозяйства, оказали гнетущее воздействие на развитие и без того запущенной аграрной сферы.

Не нашла своего решения на основе всемерного промышленного импортозамещения и проблема платежного баланса. И не только потому, что налаживание производства ранее импортировавшихся промышленных товаров конечного спроса сопровождается ростом потребностей в импортных закупках промежуточной продукции, необходимой для их изготовления. Это объясняется по меньшей мере еще тремя обстоятельствами. Во-первых, неподъемностью некоторых видов промышленного производства для слабо развитых экономик. Во-вторых, временным лагом между возникновением спроса на те или иные промышленные товары и созданием предприятий для их выпуска. В третьих, по счету, но не по значению, возвышением и реструктуризацией потребностей, сопутствующих процессу развития и являющихся его движущей силой.

По сходному сценарию и со сходными результатами реализовалась импортозамещающая модель индустриализации и в странах других развивающихся регионов. Разница лишь в том, что некоторые из них со временем отошли от этой модели.

На Тайване же и в Южной Корее, которые вместе с Гонконгом и Сингапуром составили четверку первопроходцев внешне ориентированного развития и в середине 1990-х гг. удостоились статуса НИС, все было гораздо сложнее и одновременно проще. Налаживание промышленного экспорта в начальной стадии индустриализации требовало редкой целеустремленности и недюжинной изобретательности. Но предпринятые для решения этой проблемы усилия, побуждая и вынуждая к ускоренному освоению мировых стандартов организации производства и бизнеса, уже в первом же десятилетии начали приносить свои плоды. И не только в улучшении платежного баланса, но также в повышении динамики и качества экономического роста.

Решению всех этих проблем предшествовали и содействовали радикальные аграрные реформы, передавшие землю тем, кто ее обрабатывал и создавшие необходимые предпосылки для развития фермерства. Кстати, сочетание этих реформ с ранним продвижением на мировой рынок местных промышленных изделий представляется вовсе не случайным. Модернизация сельского хозяйства, представляющего исходную базу любой и ведущее звено отсталой экономики, облегчив решение многих проблем, тормозивших развитие, стала мощным катализатором индустриализации.

И дело не только в возросшей продуктивности сельского хозяйства, обеспечившей относительно безболезненный переток рабочей силы в обрабатывающую промышленность и сферу услуг, или в повышении самообеспеченности сельскохозяйственной продукцией, высвободившей дополнительные средства для импорта недостающих товаров производственного и потребительского спроса. И даже не в расширении и увеличении емкости внутреннего рынка. Не менее, если не более важным оказалось включение основного массива населения в процесс развития, его приобщение к современным потребностям и формам организации хозяйственной жизни, смягчившее и ускорившее размывание барьеров на пути жизненно необходимого синтеза местных социокультурных традиций и системы ценностей рыночной демократии.

В 1961–1980-е гг. Тайвань и Южная Корея по ВВП в расчете на душу населения (в ценах и по ППС 1995 г.) заметно приблизились к Мексике и Бразилии, причем не только в относительном, но и в абсолютном выражении. Если подушевой ВВП в Бразилии и Мексике вырос за это время на 3,0 (с 2,5 до 5,5) и 2,9 (с 3,7 до 6,6) тыс. долл. соответственно, то в Южной Корее и на Тайване – на 3,2 (с 1,0 до 4,2) и 3,5 (с 2,6 до 6,1) тыс. долл. Между тем уже в 1980-е гг., ставшие для латиноамериканских стран в полном смысле слова провальными, и Тайвань, и Южная Корея существенно превзошли их по этому показателю: среднедушевой ВВП на Тайване и в Южной Корее вырос до 12,3 и 8,9 тыс. долл. соответственно, тогда как в Мексике и Бразилии, напротив, снизился до 6,4 и 5,4 тыс. долл.[vi]

Поражает не только сам масштаб изменений, произошедших за столь короткий отрезок времени, но и удивительная синхронность разнонаправленных перемен, в корне поменявших роль и место этих четырех стран в мировом хозяйстве и на мировом рынке. К началу 1990-х гг. Тайвань и Южная Корея вышли на финишную прямую, преодолев которую, они буквально через несколько лет были приняты в ОЭСР в качестве новых индустриальных стран - НИС, став, таким образом, членами самого престижного клуба лидеров мировой экономики. А Мексика и Бразилия, растратив драгоценное время и утеряв ряд ранее завоеванных позиций, уперлись в барьер недоразвитости, возможность преодоления которого просматривается с большим трудом.

Чтобы лучше понять причины разительных перемен в экономическом статусе пионеров внутрь и внешне ориентированного развития, обернувшихся глубоким, по-видимому необратимым, их размежеванием, следует, помимо прочего, учитывать серьезные потрясения в системе мирохозяйственных связей, по-разному наложившиеся на социально-экономические реалии этих стран. Детонатором первого потрясения, пагубно отразившегося на еще неокрепших развивающихся экономиках, стало многократное повышение цен на нефть и обусловленный им мировой энергетический кризис. Два умопомрачительных скачка цен на нефть стали своего рода водоразделом между экспортерами и импортерами этого стратегически важного товара.

Нефтеэкспортерам достались шальные доходы, которые они не смогли абсорбировать, да и не предприняли всех необходимых для этого усилий. Большая часть дармовых денег была промотана, разворована или размещена в западных банках и ценных бумагах. После рециклирования эти средства в виде займов и безвозмездной помощи отчасти были представлены тем же, но обделенным нефтью развивающимся странам.

Нефтеимпортеры же, а в их число входит подавляющее большинство развивающихся стран, оказались в весьма затруднительном положении. Беспрецедентное вздорожание нефти обернулось серьезной дополнительной нагрузкой на платежный баланс. В итоге все они оказались перед непростым выбором между крайне нежелательным свертыванием деловой активности и привлечением больших дополнительных заемных средств, чреватым экономическими осложнениями.

Без особых потерь эта проблема была решена только на Тайване, в Южной Корее и ряде других стран внешне ориентированного развития, располагавших относительно диверсифицированным и гибким экспортным сектором. Правда, в середине 1980-х гг. Южная Корея по «недосмотру» ухитрилась попасть в список стран с тяжелой внешней задолженностью. Однако, мобилизовав необходимые ресурсы (а для такой мобилизации имелись отличные заделы), корейцы решили эту проблему буквально за год. И если отвлечься от этого «прокола», можно, по-видимому, утверждать, что энергетический кризис скорее способствовал, нежели препятствовал обновлению и укреплению технико-технологического и экономического потенциала обеих стран.

Созданные кризисом проблемы побудили их к еще более тщательному отбору секторов на роль полюсов развития, равно как и к более взвешенному решению вопросов, касающихся высвобождения рынка от постепенно терявшей актуальность опеки государства. Как раз в этот период там были заложены полновесные микроэлектронные комплексы, обеспечившие возможность перехода от узкой специализации на изготовлении относительно несложных компонентов и деталей в рамках производственных сетей зарубежных ТНК к развертыванию собственных НИОКР и созданию новых моделей и видов продукции, рассчитанных на удовлетворение как потребительского, так и производственного спроса. Тогда же начался и перенос ими вспомогательных производств в соседние, менее развитые страны, способствовавший формированию в Восточной Азии второго и нескольких последующих эшелонов из стран внешне ориентированного развития.

На экономиках Бразилии и Мексики энергетический кризис отразился совсем иначе. Дело не только и даже не столько в самом вздорожании нефти – Мексика вошла в те годы в число нефтеэкспортеров, а Бразилия импортировала только часть необходимой ей нефти. Главная проблема в том, что обе страны перешагнули все разумные границы импортозамещения, непомерно вздув при этом капиталоемкость промышленности и снизив ее конкурентоспособность. На затухающую динамику их экономического (включая промышленный) роста и экспорта наложилось обострение ситуации с продовольствием, не в последнюю очередь спровоцированное нарушением паритета цен на промышленную и сельскохозяйственную продукцию.

Чтобы выйти из этого затора, нужны были солидные инвестиции, но собственных сбережений и валютных доходов (необходимых для закупки современных средств производства) явно не хватало. Между тем мировой рынок был буквально наводнен легкодоступными «короткими» деньгами из нефтедолларов. Набрав дешевых, но фактически не поддающихся погашению международных кредитов, обе страны столкнулись с глубочайшим кризисом задолженности, детонатором которого послужило резкое повышение учетной процентной ставки в США[vii].

Крайне болезненной и для Бразилии, и для Мексики оказалась и навязанная им (в обмен на финансовую поддержку) чуть ли не одномоментная, шоковая либерализация экономики. К такому повороту событий они были совсем не готовы. По последним, пересмотренным статистическим данным, обвал латиноамериканской обрабатывающей промышленности в 1980-е гг. в абсолютном выражении был не так велик, как представлялось раньше. Ее доля в мировой добавленной стоимости сократилась примерно на 15% при снижении веса Бразилии на 10% и Мексики – на 1/3 (Приложение 3 ). Однако потери эти пришлись в основном на предприятия высокого и среднего технологического уровня.

В итоге значительная часть стратегически важных сегментов бразильской и мексиканской промышленности, из не сумевших или не успевших обрести необходимую конкурентоспособность, вышла из строя. Пострадали и выжившие техноемкие структуры, с которыми связывались надежды на будущее.

Из-за недостаточной адаптированности к требованиям времени Бразилия и Мексика с большим трудом осваивали и новшества в системе мирохозяйственных связей. Вслед за потерянными восьмидесятыми полупотерянными оказались и девяностые годы: подушевой ВВП обеих стран в последнем десятилетии ХХ в. возрастал всего на 1,3% в год против 3,1% для развивающегося мира в целом и 1,9% для стран мирового экономического авангарда. Между тем и в Южной Корее, и на Тайване, несмотря на серьезный финансовый кризис конца 1990-х гг., ВВП на душу населения в этом десятилетии прирастал в среднем на 4,8 и 5,4% в год[viii]. Заметное превосходство Южной Кореи и Тайваня над Бразилией и Мексикой в его приращении сохранилось и в первые годы ХХI в.

Дезагрегирование итоговых данных о динамике подушевого ВВП показывает, что провалы в экономике Бразилии и Мексики (как и большинства других развивающихся стран) связаны с серьезными перебоями в процессе индустриализации, нашедшими наглядное отражение в деградации НИОКР и части высокотехнологичных звеньев обрабатывающей промышленности, созданных в период бездумного фронтального импортозамещения. В итоге, несмотря на незавершенность индустриализации, обрабатывающая промышленность обеих стран во многом утеряла свою значимость. В 1981-2005 гг. ее доля в ВВП Бразилии снизилась с 31 до 22,6%, а Мексики – с 22,7 до 17,5%.[ix]

Примечательная особенность деиндустриализации Бразилии и Мексики – сдача позиций в машиностроении, включая такие современные его сегменты, как производство полупроводников, компьютеров, офисного и телекоммуникационного оборудования. Такой участи избежало только встроенное в сети ТНК автомобилестроение, а в Бразилии еще и авиастроение, которое ко времени обвальной либерализации уже достигло довольно высокой ступени зрелости.

В общем, несмотря на самый большой стаж индустриализации и отдельные технологические прорывы, ни той, ни другой стране так и не удалось перейти от статичных сравнительных преимуществ, связанных с природными богатствами, к динамичным, основным источником и стержнем которых служит научно-технический прогресс. Подтверждением этого могут служить сдвиги в структуре и в отраслевой конкурентоспособности бразильской и мексиканской обрабатывающей промышленности, обеспечившие рост их экспорта.[x]

Между тем Южной Корее и Тайваню за ту же четверть века удалось увеличить свою долю в добавленной стоимости мировой обрабатывающей промышленности в 4,7 (с 0,6 до 2,8%) и в 2,2 (с 0,5 до 1,1%) раза при одновременном повышении их и без того весьма высокой доли в промышленном экспорте в 3,2 (с 1,1 до 2,8%) раза и на 75% (с 1,3 до 2,3%)[xi]. Но дело не только и даже не столько в этих, поистине поразительных, контрастах.

Первопроходцы внешне ориентированного развития, несмотря на все выпавшие на их долю испытания, продолжают покорять новые технико-технологические и подпираемые ими экономические вершины. В 1990-е гг., отмеченные разрушительных финансовым кризисом, Тайвань поднялся в мировой экономической табели о рангах с 34 на 25 место, а Южная Корея - с 43 на 32 место. В первом же пятилетии XXI в. каждая из них продвинулась еще на две ступени вверх, завершив его на 23 и 30 местах соответственно.[xii] И если Южная Корея пока еще, судя по всему, находится в завершающей стадии индустриализации, то Тайвань, похоже, уже вступил в постиндустриальную фазу развития.

Между тем Бразилия и Мексика, вынужденно в одночасье либерализовавшись, потерпели такой урон, который отодвинул их, как и большинство других латиноамериканских стран (включая не вполне и не во всем заслуженно превозносимую Чили), от наиболее продуктивных и перспективных секторов мировой экономики. Наряду с потерями в машиностроении (включая НИОКР) и приобретениями в углубленном освоении местных природных богатств (представляющими реальный ответ рынка на изменения в относительных ценах, сопутствовавших либерализации) эти сдвиги выразились в массовом разорении средних и мелких фирм, повышении капиталоемкости экономического роста и обострении проблемы занятости.

Место разорившихся средних и мелких предприятий, большая часть которых специализировалась на выпуске трудоемкой продукции, заняли крупные иностранные и смешанные компании, тяготеющие к капиталоинтенсивному производству. Их НИОКР сосредоточены в странах базирования материнских компаний. Перемещением НИОКР в страны авангарда обернулась и приватизация ведущих государственных предприятий, ибо большинство «пристегнутых» к ним научно-технических центров, а также тех, что были созданы государством при высших учебных заведениях (игравших, кстати, немаловажную роль в подготовке специалистов высокой квалификации), закрылись ״за ненадобностью״.

Повышению общей капиталоемкости экономического роста и обострению проблемы занятости наряду с разорением мелкого и среднего производства способствовал еще и выход на передний план того сегмента промышленности, в фокусе внимания которого находится освоение природных богатств[xiii]. На профессиональном языке экономистов все эти пертурбации можно квалифицировать как беспрецедентный «провал» рынка, пришедший на смену ставшим уже притчей во языцех «провалам» государства.

Связь этого «рыночного сюрприза» с либерализацией и дерегулированием неоспорима. Но дело, по всей видимости, все-таки не в самих преобразованиях, а в сроках и способах их осуществления. Лучшее тому подтверждение – опыт Китая и Индии, где в результате вдумчивых и неспешных либеральных реформ (сходных с теми, что в свое время проводились в Южной Корее и на Тайване) темпы прироста ВВП на душу населения на порядок повысились. В итоге по динамике этого ключевого показателя Китай уже четверть века является мировым лидером, а Индия последние пятнадцать лет входит по этому показателю в первую десятку стран.[xiv]

Таким образом, несмотря на глубокие либеральные реформы, сопровождавшиеся масштабной приватизацией госсектора, широкое дерегулирование и подавление разрушительной инфляции в ведущих странах Латинской Америки, в отличие от пионеров внешне ориентированного развития Восточной Азии, похоже, так и не сложились действенные механизмы самоподдерживающегося (sustainable) развития, позволяющие с уверенностью смотреть в будущее.

Решение этой исторической задачи требует непременного отхода от неолиберальной ортодоксии и обращения к нетленным ценностям так называемой смешанной экономики. Экономики, которая реально существует даже в самых либеральных государствах и предполагает непременное участие политической власти в обеспечении условий для развития, включая при необходимости и корректировку рыночных сил. Той самой экономики, в которой государство, непрестанно модифицируясь и приспосабливаясь к изменяющимся обстоятельствам, вносит свой, ничем невосполнимый вклад в процесс развития, и благодаря которой развитым странам удалось достичь своих нынешних высот.

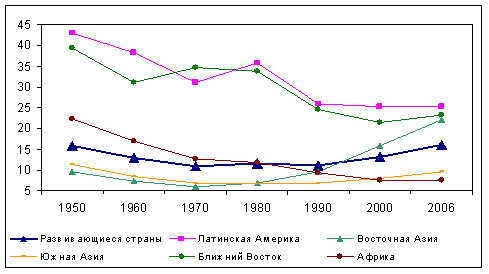

Рисунок 2.

Отношение развивающихся стран к развитым по ВВП на душу населения, %

Составлено по: расчетам Г.И.Мачавариани на основе данных World Bank. World Development Indicators 2007, database; IMF World Economic Outlook; UN Yearbook of Statistics; etc.

Возвращаясь же к реальной действительности, целесообразно отметить еще несколько небезинтересных обстоятельств, связанных с размежеванием развивающихся регионов по темпам роста и с сокращением разрыва в уровнях развития с лидерами техногенной цивилизации. Вплоть до начала 1980-х гг. несмотря на очевидные успехи пионеров внешне ориентированного развития “гонку за лидером” возглавляли Латинская Америка и Ближний Восток. В 1980-е гг. ситуация радикально изменилась. И дело не только, и даже не столько в резком замедлении их роста, сколько в поразительной экономической динамизации Восточной и Южной Азии с их поистине уникальным демографическим потенциалом.

Динамизации, которая обеспечила более 9/10 общего прироста доли развивающихся стран в мировой экономике за весь рассматриваемый период. Причем ускорение это произошло одновременно с замедлением темпов роста населения. В итоге соотношение среднедушевого ВВП развивающихся и развитых стран улучшилось с 11,5% до 15,9%, фактически вернувшись к уровню исходного 1950 г. ( рис. 2).

Итак, при бесспорном экономическом возвышении развивающегося мира и каждого из его регионов, взятых в целом, в сравнении с их собственным состоянием более чем полувековой давности его отставание от мира развитого по ВВП на душу населения практически не изменилось (оставшись на уровне 16%). Но и этот не самый благоприятный результат был достигнут только благодаря перемещению эпицентра экономической активности на периферии мирового хозяйства в самые многонаселенные регионы Восточной и Южной Азии. Тем более, что как раз в этих двух регионах была накоплена и самая статистически значимая экономическая отсталость.

Первые тридцать лет рассматриваемого периода, несмотря на очевидные успехи пионеров внешне ориентированного развития, «гонку за лидером» возглавляли, как и прежде, Латинская Америка и Ближний Восток. Однако в 1980-е гг. ситуация радикально изменилась. Не только и даже не столько из-за резкого замедления их собственного роста, сколько вследствие поразительной динамизации экономик Восточной и Южной Азии с их поистине уникальным демографическим потенциалом.

И Восточная, и тем более Южная Азия (если опять же брать их в целом), несмотря на заметные подвижки в последней четверти века, по объему среднедушевого ВВП все еще уступают Латинской Америке и Ближнему Востоку. Но это их отставание быстро сокращается. Если в начале 1980-х гг. подушевой ВВП Южной и Восточной Азии не достигал и 1/5 латиноамериканского уровня, то в 2006 г. возрос до 37% и 87% соответственно.

И, судя по всему, это только начало. Ибо процесс социально-экономического обновления этих двух регионов продолжает набирать силу. По мнению большинства экспертов, резонно ожидать их быстрого экономического возвышения и в обозримом будущем. Так, например, от Восточной Азии к 2025 г. ждут восстановления ее позиций в мировой экономике 1820 г., когда на ее долю приходилось 2/5 совокупного ВВП мира.[xv] Более того, с их возрождением нередко связывается благополучие всей мировой экономики.

Как бы ни относиться к столь радужным прогнозам, целесообразность приоритетного внимания к сотрудничеству со странами этих двух регионов едва ли подлежит сомнению.

Слагаемые восточноазиатского феномена.

Чтобы лучше понять причины устойчиво высокой динамики самого большого по численности населения региона развивающегося мира, необходимо вернуться к ее истокам и вспомнить о Японии, тоже находящейся в Восточной Азии. Потерпев сокрушительное поражение во Второй мировой войне, Япония всю свою неуемную энергию направила на экономическое возрождение и реабилитацию в этой ключевой сфере жизни. В итоге, всего за три десятилетия она превратилась во вторую по технико-экономической мощи державу мира. И эта ее трансформация сыграла далеко не последнюю роль в модернизации развивающихся экономик восточноазиатского региона.

Во-первых, потому, что при решении своих проблем Япония нащупала новую, более эффективную (в сравнении с использовавшейся прежде) модель промышленного развития, позволившую форсировать процесс реиндустриализации и обеспечить ее высочайший технико-технологический уровень. Модель, которая опирается на экспорт непрестанно совершенствуемой и обновляемой продукции обрабатывающей промышленности и квалифицируется как внешне ориентированное развитие или, точнее говоря, ведомое промышленным экспортом. Во-вторых, став одним из технико-технологтческих лидеров мира, Япония втянула в ее орбиту большинство развивающихся стран региона.

И дело здесь не только и не столько в особой притягательности демонстрационного эффекта ближайшего соседа, который прежде ничем, достойным подражания, вроде бы не отличался, или в повышенной раздражительности японского успеха для Тайваня, Южной Кореи и Сингапура из-за упоминавшегося ранее колониального унижения. Главное, очевидно, в преимуществах такого развития в сравнении со сложившимся ранее.

В итоге промышленный экспорт уже более четырех десятилетий является основным локомотивом экономики этого региона. Первым промышленным экспортером глобальной значимости в 1960-е гг. стала сама Япония. 1970-е гг. ознаменовались появлением второго поколения крупных промышленных экспортеров в составе Гонконга, Сингапура, Тайваня и Южной Кореи. Третий их эшелон, состоящий из Малайзии, Таиланда, Индонезии и Филиппин, оформился в 1980-е гг., а рождение четвертого, представленного Китаем и Вьетнамом, датируется 1990-ми гг.

Особенно примечателен переход к внешне ориентированному развитию громадного Китая с его уникальным рыночным потенциалом. Переход, который был начат чуть ли не одновременно с развертыванием рыночных преобразований и обеспечил потрясающий рывок в темпах экономического роста, не оставивший ни малейшего сомнения в обоснованности этого решения.

И если первотолчком к развитию промышленного экспорта в Восточной Азии послужила либерализация внешних экономических связей, то главным его мотором стала региональная экономическая интеграция, инспирированная беспрецедентным технико-технологическим возвышением Японии и НИС и консолидированная активным включением в систему внутрирегиональных связей Китая.

Сама опора стран Восточной Азии на развитие промышленного экспорта имеет немало общего. Однако переход к такому развитию происходил во многом по-разному. И эти различия помогают понять как механизм регионализации развития, так и происхождение высокой экономической динамики.

Япония, как известно, стартовала с производства дешевых товаров конечного потребительского спроса и со временем переключилась на капиталоемкое производство промежуточных и инвестиционных товаров.

Второе поколение промышленных экспортеров (за частичным исключением Южной Кореи) вышло на глобальный рынок в качестве субподрядчиков, осуществляющих сборочные операции и (или) производящих какие-то узлы и детали, а также товары конечного потребительского спроса, используя при этом интеллектуальную собственность японских, европейских и американских компаний (брэнды, патенты, системы управления).

Их появление в таком качестве уходит своими корнями в процесс перемещения трудоемкого производства из индустриально развитых стран в развивающиеся, отличавшихся несравненно более дешевой рабочей силой. С ростом квалификации местных кадров и капиталовооруженности труда все четыре страны стали самостоятельными продуцентами инноваций. Их индустриализации сопутствовало расширение ассортимента выпускаемой продукции за счет более технически сложных и качественных ее видов.

Страны третьего и четвертого поколения промышленных экспортеров включились в глобальную торговлю через субподрядные услуги японским, европейским и американским компаниям и конкуренцию в нижнем сегменте потребительских изделий, отталкиваясь от дешевизны местной рабочей силы. Со временем промышленные экспортеры этих стран во все нарастающей степени специализировались на производстве различных компонентов и другой промежуточной продукции для японских фирм и компаний стран второго эшелона промышленных экспортеров, подключаясь к производственным сетям ТНК со штаб-квартирами в Гонконге, Сингапуре, Японии, Южной Корее и на Тайване.

Торговля в рамках производственных сетей способствовала формированию взаимодополняемости промышленных структур стран региона, даже если и обостряла конкуренцию между ними за долю на внешнем (по отношению к этим сетям) рынке. В итоге экономический рост одних стран повышает спрос на продукцию других. При этом экономия на масштабах, снижая издержки производства промежуточной продукции, подталкивает рост всего региона. Так, благодаря взаимодополняемости отдельных экономик региона, их интеграция и стала важной движущей силой развития всей Восточной Азии.

Помимо территориальной близости формированию промышленной взаимодополняемости стран региона способствовало разновременное (каскадное) их подключение к развитию промышленного экспорта. При низких торговых барьерах и транспортных расходах экономический рост одной восточноазиатской страны в тенденции способствует расширению ее торговли с другими странами региона. Скромные торговые издержки, увеличивая преимущества внутриотраслевого разделения труда, повышают и без того высокую отдачу от поступенчатого снижения торговых барьеров.

Важную роль в стимуляции региональной интеграции Восточной Азии сыграла и продолжает играть экономическая политика (направленная на снижение таможенных барьеров, поощрение экспорта и прямых иностранных инвестиций, ориентированных на развитие экспорта). Такому ходу событий, очевидно, способствуют и значительные межстрановые различия в удельных затратах на оплату труда в сочетании с отличной логистикой. Во многом благодаря этому Восточная Азия стала глобальным лидером в производстве оборудования, частей и компонентов, обеспечивающих растущую экономию на масштабах производства и в преобладающей своей части отличающихся высокой эластичностью спроса по доходу. Все это, вместе взятое, наряду с общей динамизацией промышленного экспорта, способствовало развитию внутрирегиональной торговли.

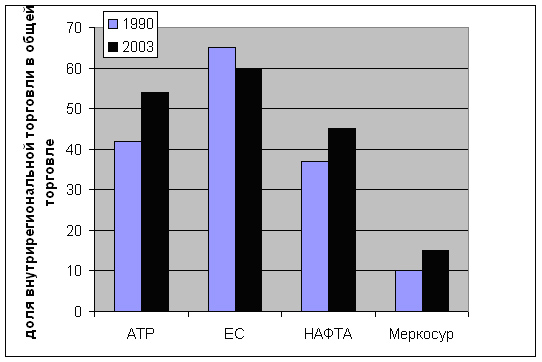

Рисунок 3. Эволюция внутрирегиональной торговли

Извлечение из GILL I.,KHARAS H., op cit, p.8

Процесс этот в АТР (львиная доля внутрирегиональной торговли которого приходится на страны Восточной Азии) в отличие от МЕРКОСУР, ЕС и НАФТА, никакими межгосударственными договорами не регулируется и носит, по сути дела, спонтанный рыночный характер, поддерживаемый лишь двусторонними соглашениями о свободе торговли. Примечательно и другое. Регионализация развития Восточной Азии в силу ее спонтанного характера происходит не за счет торговли со странами других регионов, а как естественное ее дополнение, способствующее улучшению качественных и стоимостных характеристик тамошнего экспорта.

Подключение к региональным интеграционным процессам Китая способствовало углублению разрыва в развитии внутрирегионального экспорта и импорта. Так, в 2000-2004 гг. на долю внутрирегиональной торговли приходилось 49% совокупного экспорта и 55% импорта. Причем по экспорту эта доля в сравнении с 1990-1994 гг. выросла почти на 5 п.п., а по импорту и того больше.[xvi] Увеличение этого разрыва связано с двумя взаимосвязанными обстоятельствами. Во-первых, с бурным ростом внутрирегионального разделения труда, способствующим превращению Восточной Азии в глобальную фабрику. Во-вторых, с особой статью Китая, позволяющей сосредоточить на его территории великое множество различных производств и, после его присоединения к ВТО, обернувшейся резким увеличением экспорта за пределы Восточной Азии.

Консолидирующая роль Китая в интеграции Восточной Азии обусловлена не только его уникальным рыночным потенциалом. К этому следует добавить необычайно высокую степень открытости в отношениях со странами региона и приверженностью к внешне ориентированному развитию. Если в дореформенную эпоху в каналы международного экономического обмена поступало порядка 3% ВВП Китая, то в 2005 г. его экспортная квота возросла до 33%. При этом до 30,5% выросла и импортная квота против 2% в 1970 г.[xvii]

Между тем Китай это не только огромный и быстро растущий рынок, предельно открытый для соседей по восточноазиатскому региону. Поглощая весомую, в тенденции растущую часть экспорта, для большинства из них он по многим позициям является еще и конкурентом, зачастую вынуждая их сдавать некоторые свои позиции.

В случае с товарами конечного спроса отступления эти в той или иной мере могут компенсироваться прямым и (или) косвенным участием пострадавших стран в их выпуске. Когда же какая-то доля частичных производств и операций вытесняется с рынка, то их продуценты вынуждены перемещатся в другие, нередко более технически сложные и доходные ниши,что в конечном счете благотворно сказывается на всех конкурирующих странах. Не следует сбрасывать со счетов и необычайно высокую динамику китайского промышленного экспорта, которая способна компенсировать небольшие потери конкурентов в объемах производства. При экспортной же экспансии Китая в другие регионы мира все эти “амортизаторы”

Рассматривая слагаемые стремительного экономического взлета развивающихся стран Восточной Азии и отмечая особую роль в этом процессе Китая, не следует упускать из виду и его побочные негативные эффекты. Речь не только об опасном углублении межрегионального и социального неравенства, но и о серьезных экологических нарушениях.

Приложение 1.

Вес отдельных стран и групп стран в мировом ВВП и в ВВП развивающегося мира в ценах и по ППС 2006 г., %

|

|

1950 |

1960 |

1970 |

1980 |

1990 |

2000 |

2006 |

|

В мировом ВВП | |||||||

|

РАЗВИТЫЕ СТРАНЫ |

59,4 |

57,9 |

59,9 |

57,5 |

57,7 |

54,4 |

48,5 |

|

РАЗВИВАЮЩИЕСЯ СТРАНЫ |

27,4 |

24,8 |

24,5 |

28,7 |

31,6 |

39,8 |

45,2 |

|

ЛАТИНСКАЯ АМЕРИКА |

7,1 |

7,4 |

7,4 |

9,8 |

8,2 |

8,2 |

7,7 |

|

Бразилия |

1,7 |

2,0 |

2,1 |

3,4 |

3,0 |

2,8 |

2,6 |

|

Мексика |

1,1 |

1,3 |

1,2 |

2,1 |

1,8 |

1,9 |

1,8 |

ВОСТОЧНАЯ АЗИЯ |

8,1 |

6,6 |

6,0 |

7,3 |

11,4 |

17,9 |

22,5 |

|

4 НИС |

1,0 |

0,8 |

0,9 |

1,5 |

2,5 |

3,3 |

3,4 |

|

Тайвань |

0,3 |

0,3 |

0,3 |

0,5 |

0,8 |

1,1 |

1,0 |

|

Южная Корея |

0,4 |

0,3 |

0,5 |

0,7 |

1,3 |

1,7 |

1,7 |

|

АСЕАН-4* |

2,5 |

1,8 |

1,7 |

2,4 |

2,9 |

3,3 |

3,4 |

|

Китай |

4,1 |

3,6 |

3,0 |

3,1 |

5,5 |

10,8 |

15,1 |

ЮЖНАЯ АЗИЯ |

5,2 |

4,4 |

4,1 |

4,4 |

5,5 |

6,8 |

7,7 |

|

Индия |

3,9 |

3,6 |

3,3 |

3,5 |

4,4 |

5,5 |

6,4 |

|

БЛИЖНИЙ И СРЕДНИЙ ВОСТОК |

2,4 |

2,3 |

3,0 |

3,4 |

3,2 |

3,1 |

3,2 |

|

АФРИКА |

4,6 |

4,1 |

4,0 |

4,3 |

4,1 |

3,7 |

3,8 |

|

В ВВП развивающегося мира | |||||||

|

ЛАТИНСКАЯ АМЕРИКА |

25,8 |

29,7 |

30,1 |

33,4 |

25,3 |

20,7 |

17,1 |

|

Бразилия |

6,1 |

7,9 |

8,8 |

12,0 |

9,4 |

7,1 |

5,7 |

|

Мексика |

4,0 |

5,2 |

4,8 |

7,4 |

5,8 |

4,8 |

4,0 |

ВОСТОЧНАЯ АЗИЯ |

29,6 |

26,7 |

24,6 |

25,0 |

35,2 |

45,0 |

50,2 |

|

4 НИС |

3,5 |

3,4 |

3,9 |

5,2 |

8,0 |

8,3 |

7,5 |

|

Тайвань |

1,3 |

1,3 |

1,1 |

1,6 |

2,5 |

2,7 |

2,3 |

|

Южная Корея |

1,5 |

1,2 |

1,8 |

2,5 |

4,1 |

4,2 |

3,8 |

|

АСЕАН-4* |

9,3 |

7,3 |

7,1 |

8,2 |

9,2 |

8,2 |

7,6 |

|

Китай |

15,1 |

14,4 |

12,2 |

10,9 |

17,6 |

27,1 |

33,4 |

ЮЖНАЯ АЗИЯ |

18,8 |

17,6 |

16,8 |

15,1 |

17,0 |

17,0 |

17,2 |

|

Индия |

14,4 |

14,4 |

13,4 |

12,2 |

13,8 |

13,9 |

14,1 |

|

БЛИЖНИЙ И СРЕДНИЙ ВОСТОК |

8,9 |

9,3 |

12,3 |

11,7 |

9,9 |

7,9 |

7,2 |

|

АФРИКА |

16,9 |

16,7 |

16,3 |

14,8 |

12,6 |

9,4 |

8,4 |

*Индонезия, Малайзия, Таиланд, Филиппины

Составлено по расчетам Г.И.Мачавариани на базе данных World Bank, World development Indicators; IMF Economic Outlook; UN Yearbook of Statistics; etc.

Приложение 2.

Вес отдельных стран и групп стран в добавленной стоимости мировой обрабатывающей промышленности и обрабатывающей промышленности развивающихся стран в текущих ценах, %

|

|

1980 |

1990 |

2000 |

2005 |

|

в мировой обрабатывающей промышленности | ||||

|

РАЗВИТЫЕ СТРАНЫ |

66,4 |

74,6 |

73,2 |

66,9 |

|

РАЗВИВАЮЩИЕСЯ СТРАНЫ |

17,7 |

17,0 |

24,9 |

29,6 |

|

ЛАТИНСКАЯ АМЕРИКА |

5,9 |

5,0 |

6,3 |

6,0 |

|

Бразилия |

2,3 |

2,1 |

2,1 |

2,3 |

|

Мексика |

1,5 |

1,1 |

1,9 |

1,7 |

ВОСТОЧНАЯ АЗИЯ |

8,9* |

7,4 |

14,0 |

17,5 |

|

Тайвань |

0,5 |

1,1 |

1,3 |

1,1 |

|

Южная Корея |

0,6 |

1,5 |

2,5 |

2,8 |

|

АСЕАН-4** |

1,1 |

1,4 |

2,1 |

2,5 |

|

Китай |

4,0 |

2,8 |

7,1 |

10,1 |

ЮЖНАЯ АЗИЯ |

… |

1,7 |

1,9 |

2,5 |

|

Индия |

1,1 |

1,1 |

1,2 |

1,6 |

БЛИЖНИЙ ВОСТОК |

0,9 |

1,1 |

1,2 |

1,8 |

|

АФРИКА |

1,7 |

1,7 |

1,3 |

1,4 |

|

в обрабатывающей промышленности развивающихся стран | ||||

|

ЛАТИНСКАЯ АМЕРИКА |

33,5 |

29,7 |

25,3 |

20,2 |

|

Бразилия |

12,9 |

12,5 |

8,5 |

7,7 |

|

Мексика |

8,3 |

6,4 |

7,7 |

5,7 |

ВОСТОЧНАЯ АЗИЯ |

50,4* |

43,5 |

56,0 |

59,1 |

|

Тайвань |

2,8 |

6,5 |

5,3 |

3,6 |

|

Южная Корея |

3,4 |

8,6 |

9,9 |

9,6 |

|

АСЕАН-4** |

6,1 |

8,2 |

8,5 |

8,6 |

|

Китай |

22,7 |

16,6 |

28,6 |

34,0 |

ЮЖНАЯ АЗИЯ |

… |

9,9 |

7,4 |

8,4 |

|

Индия |

6,0 |

6,6 |

4,8 |

5,4 |

БЛИЖНИЙ ВОСТОК |

4,9 |

6,3 |

4,9 |

6,1 |

|

АФРИКА |

9,4 |

10,1 |

5,1 |

4,9 |

*Включая Южную Азию

**Индонезия, Малайзия, Таиланд, Филиппины

Рассчитано и составлено по: UNCTAD Handbook of Trade and Development Statistics; UNCTAD Handbook of Statistics; World Bank, World development Indicators;etc.

Приложение 3.

Добавленная стоимость в обрабатывающей промышленности в расчете на душу населения в долл. США в текущих ценах

|

|

1980 |

1990 |

2000 |

2005 |

МИР |

702 |

950 |

1013 |

1230 |

|

РАЗВИТЫЕ СТРАНЫ |

2726 |

4609 |

5195 |

5981 |

|

РАЗВИВАЮЩИЕСЯ СТРАНЫ |

168 |

210 |

320 |

455 |

|

ЛАТИНСКАЯ АМЕРИКА |

511 |

574 |

748 |

854 |

|

Бразилия |

578 |

728 |

757 |

969 |

|

Мексика |

655 |

637 |

1180 |

1304 |

|

ВОСТОЧНАЯ АЗИЯ |

121* |

219 |

476 |

713 |

|

Тайвань |

854 |

2614 |

3626 |

3690 |

|

Ю.Корея |

486 |

1682 |

3214 |

4632 |

|

АСЕАН-4** |

130 |

219 |

351 |

511 |

|

Китай |

128 |

121 |

344 |

611 |

|

ЮЖНАЯ АЗИЯ |

… |

75 |

83 |

134 |

|

Индия |

49 |

67 |

73 |

116 |

|

БЛИЖНИЙ ВОСТОК |

203 |

294 |

324 |

567 |

|

АФРИКА |

105 |

139 |

99 |

129 |

*Включая Южную Азию

**Индонезия, Малайзия, Таиланд, Филиппины

Рассчитано и составлено по: UNCTAD. Handbook of Trade and Development Statistics; UNCTAD. Handbook of Statistics; World Bank, World development Indicator;уес.

[i] Автор выражает искреннюю признательность руководителю группы методологии и координации прогнозных исследований ИМЭМО РАН Г.И. Мачавариани, любезно разрешившему воспользоваться его расчетами по ВВП в ценах и по ППС 2006 г., и сотруднику этой группы Я.А. Закревской за помощь в составлении таблиц и графиков, послуживших статистическим фундаментом настоящей разработки.

[ii] См.: Мировая экономика. Глобальные тенденции за 100 лет. М.: Экономистъ, 2003, табл. IV-13.

[iii] Подсчитано по данным того же источника, табл. IV-1, IV-20.

[iv] Под НИС подразумевается только четверка восточноазиатских ״драконов״: Сингапур, Тайвань, Южная Корея и Гонконг (в 1997 г. вошедший в состав КНР в качестве особого экономического района). Все остальные страны, последовавшие примеру НИС, квалифицируются как представители экспортеров промышленных изделий или стран внешне ориентированного развития. Ибо ни одна из них еще не достигла ״промышленной зрелости״ и не завершила индустриализацию.

[v] Balassa B., Bueno G.M., Kuczynski P.P., Simonson M.N. Toward Renewed Economic Growth in Latin America. Institute for International Economics. Mexico City – Rio de Janeiro – Washington, 1986, p. 57.

[vi] Мир на рубеже тысячелетий. Прогноз развития мировой экономики до 2015 г. М.: Издательский дом "Новый век", 2001, приложение, таблица 7.

[vii] Уместно вспомнить, что уже в середине 1970-х гг. на обслуживание внешнего долга в Мексике тратилось 39%, а в Бразилии 40% в общем-то убогой, по их меркам, экспортной выручки. В Бразилии в 1980 г. по этой статье проходило уже 57% экспортной выручки, а в Мексике в 1986 г. – почти 49%. (UNCTAD Handbook of Trade and Development Statistics, 1991).

[viii] UNCTAD. Handbook of Trade and Development Statistics, 1994; Handbook of Statistics, 2006-07.

[ix] Ibidem.

[x] UNCTAD. Trade and Development Report, 2003.

[xi] UNCTAD. Handbook of Trade and Development Statistics, 1994; Handbook of Statistics 2006-07.

[xii] См.: Мировая экономика: прогноз до 2020 г. Приложение 9, ранжировка стран по ВВП на душу населения.

[xiii] UNCTAD. Trade and Development Report, 2003.

[xiv] См.: Мировая экономика. Прогноз до 2020 г. Приложение 8.

[xv] Gill I., Kharas H. An East Asian Renaissance. Ideas for Economic Growth. The World Bank, Washington. 2007, p. 2.

[xvi] Gill I., Kharas H., op cit, p. 88

[xvii] UNCTAD. Handbook of Trade and Development Statistics, 1994, Table 6.3; Handbook of Statistics 2006-07, Table 8.3.1.

(Нет голосов) |